Что происходит на рынке металлоконструкций к концу III квартала

1. Фон последних летПо данным INFOLine и АРСС, по итогам трёх кварталов 2024 года потребление строительных металлоконструкций в РФ сократилось всего на 1,4 % до 1,86 млн т, при этом активно рос сегмент частного домостроения.

В 2025 году стальное строительство в целом сохраняет негативный тренд: спрос на двутавровую балку в III квартале 2025 года оказался примерно на 20 % ниже год к году, а рынок балки оценивается в 1,2 млн т против 1,3 млн т годом ранее.

2. Производители: картинка неоднородная

Опрос заводов металлоконструкций (FerropromSteel, осень 2025) показал:

– по объёму производства за 2023–2025 гг. ожидается рост ~+9 % к уровню 2024 года;

– сам 2024-й дал +21 % к 2023-му;

– около 40 % заводов работают на полную, а 26 % испытывают недозагрузку мощностей.

То есть рынок уже не растёт «широким фронтом», а живёт за счёт тех, кто попал в правильные проекты: склады, логистические центры, индустриальные парки, агро- и пищевые производства, объекты в ЮФО и ряде регионов ЦФО.

3. Ключевой вывод по III кварталу

Стальные конструкции закрепились как базовый материал для логистики и промышленной инфраструктуры, но спрос стал проектно-зависимым и сильнее привязан к доступности финансирования и региональной политике стройки.

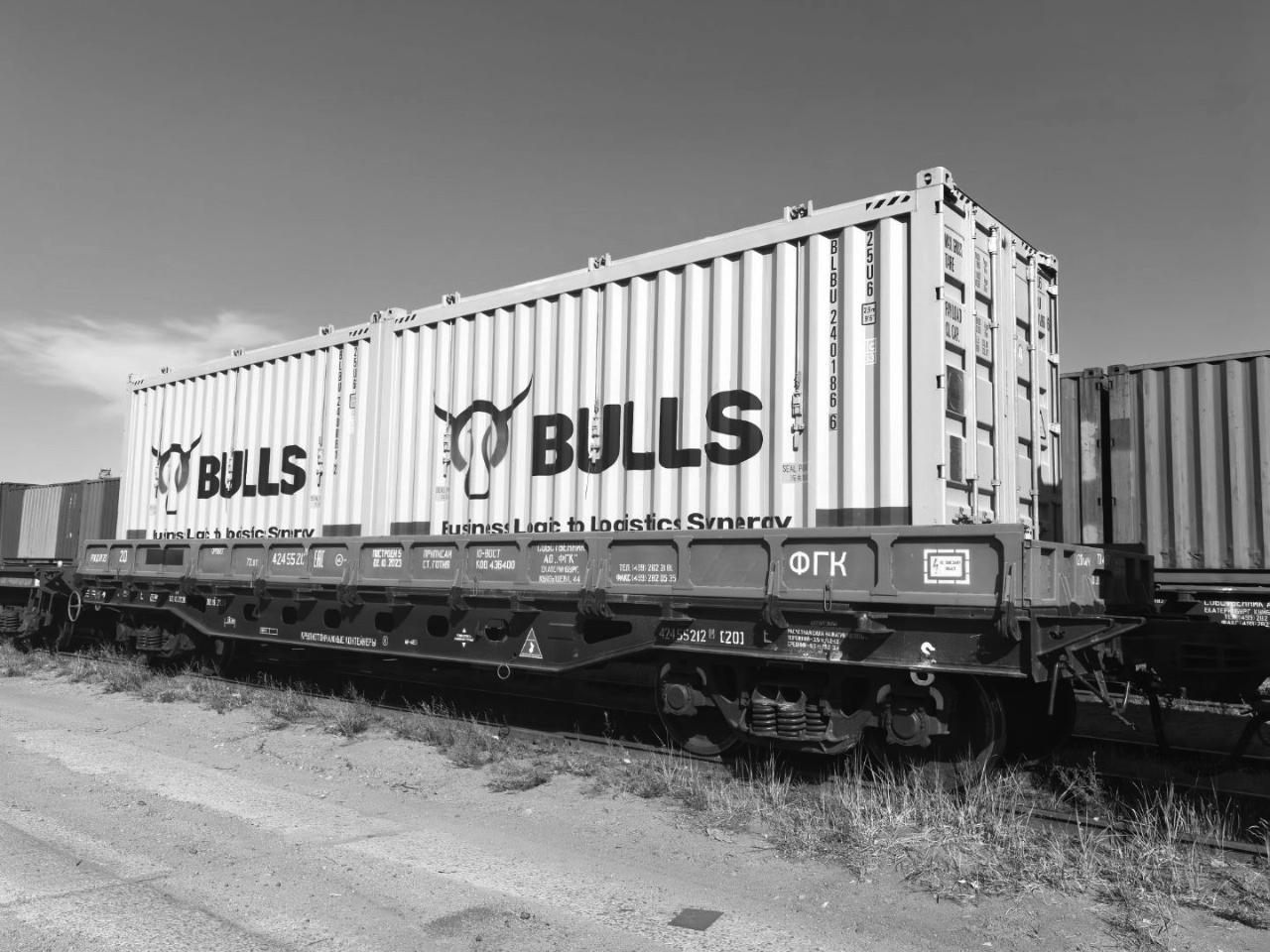

Как переориентируются перевозки металлоконструкций: авто, вагоны, контейнеры

Общий сдвиг по металлопродукции

По данным отраслевого исследования, доля железной дороги в перевозках металлопродукции в целом упала с 75 % в 2018 году до 51 % по итогам пяти месяцев 2025 года — остальное забрал себе автомобильный транспорт.

Это напрямую касается и металлоконструкций:

ближние и средние плечи (до 500–700 км) всё чаще уходят в авто,

длинные плечи и экспорт - за ж/д,

высокие требования к упаковке, географии и возвратной логистике подталкивают к контейнерам.

«На цифрах»: как сегодня примерно распределяются объёмы по видам транспорта

По совокупной оценке отраслевых данных и практики логистических операторов (для внутренних перевозок металлоконструкций в РФ):

Автотранспорт: ~60–65 % отгрузок по массе;

Ж/д вагоны (полувагоны, платформы, спецвагоны): ~25–30 %;

Ж/д контейнеры: ~5–10 %, но доля растёт за счёт экспортных и длинных мультимодальных цепочек.

Для ориентира: только по экспортным перевозкам чёрных металлов по сети РЖД за 10 месяцев 2025 года 2,3 млн т было отправлено в контейнерах (71,7 тыс. TEU) — это уже около 11 % от экспортного потока чёрной металлургии.

Контейнерная логистика по сети РЖД в целом в январе–октябре 2025 года составила 6,27 млн TEU (–3,9 % к 2024 году), при этом внутренние перевозки снизились сильнее экспортных, что говорит о перераспределении акцента в сторону внешних цепочек.

Плюсы и минусы видов транспорта для металлоконструкций

19 апреля/2026